‘PRIJS KUNSTMEST OMHOOG DOOR INVOERING CBAM’

De invoering van het Carbon Border Adjustment Mechanism (CBAM) in 2026 en de sancties op Russische meststoffen hebben enorme invloed op de Europese meststoffenmarkt. Dit kan ertoe leiden dat telers worden geconfronteerd met hogere prijzen én onzekerheid over de leveringszekerheid, zegt Peter Kalkman, directeur Inkoop en Handel bij Van Iperen. KAS legde hem vijf vragen voor. “De voedselproductie gaat hoe dan ook duurder worden.”

Tekst: Annemarie Gerbrandy

Fotografie: Sharon Schouten

Peter Kalkman begint het gesprek met de constatering dat de meststoffenmarkt zeer competitief is en dat de prijzen worden beïnvloed door energieprijzen en geopolitieke factoren. Hij signaleert dat Europa steeds meer tegen handelsproblemen en restricties aanloopt, zoals handelsbarrières en importheffingen, in een poging om het voortouw te nemen in de klimaattransitie. “Dat voortouw nemen klinkt mooi, maar we moeten niet vergeten dat we heel afhankelijk zijn van de wereld”, benadrukt hij. In het publieke domein gaan er stemmen op of we moeten produceren voor de wereld of dat we dat beter in andere landen kunnen doen, zegt Kalkman. “Je kan iets van deze theorie vinden, maar de Nederlandse land- en tuinbouw vindt van nature plaats op vruchtbare grond, met voldoende water van goede kwaliteit en de nabijheid van een grote afzetmarkt. Het grootste deel van onze producten wordt verkocht op de Europese markt. We zijn als sector in staat de hoogste producties te realiseren, met de laagste input per kilogram geproduceerd product en de minste effecten van gewasbescherming per eenheid product.”

Toch heeft de Europese industrie de taak gekregen om te verduurzamen. Dat heeft onder andere geleid tot de invoering het Carbon Border Adjustment Mechanism (CBAM). Kun je uitleggen wat CBAM inhoudt?

“De Europese industrie heeft de duidelijke boodschap gekregen om te verduurzamen en grote investeringen te doen om van fossiele energiebronnen zoals gas en kolen, en eventueel olie, af te komen. De industrie is bereid deze vergroeningsslag te maken, maar eist een eerlijk speelveld en gelijke concurrentievoorwaarden. Als Europese producenten grote investeringen in verduurzaming moeten doen, vrezen ze dat ze niet meer kunnen exporteren naar andere werelddelen en ook niet kunnen concurreren met goedkopere import. Het CBAM is Europa’s antwoord op deze eis en is bedoeld om een eerlijk speelveld te creëren. Het mechanisme beprijst de CO2-uitstoot van bepaalde importproducten, zodat deze niet goedkoper zijn dan Europees geproduceerde, schone alternatieven.”

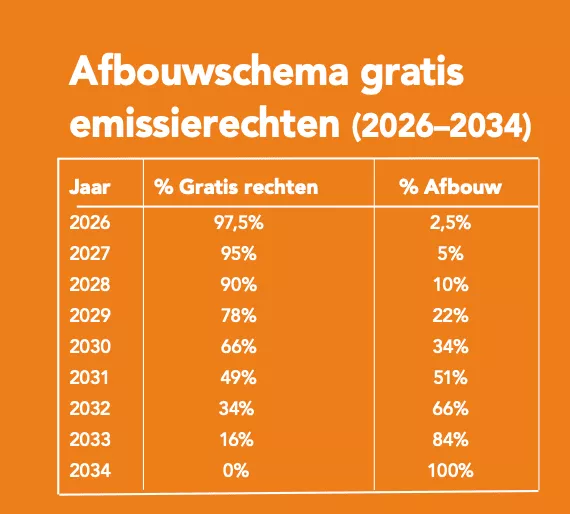

CBAM gaat al op 1 januari 2026 in. Wat is de impact hiervan op de kunstmestprijzen?

“CBAM is direct gekoppeld aan de afbouw van de tot dusver toegekende vrije emissierechten in Europa. Vanaf volgend jaar wordt 2,5 procent van deze vrije rechten ingeleverd (zie kader), wat een dwingende factor is voor de industrie om te vergroenen. De afbouw is gefaseerd en loopt op tot nul in 2034. Naarmate de vrije rechten verdwijnen, zal de CO2-uitstoot steeds meer beprijsd worden. Dit wordt via de kostprijs van meststoffen doorberekend naar de eindproducten. CBAM wordt gefaseerd ingevoerd en loopt op naarmate de vrije emissierechten worden afgebouwd. Dit betekent dat er jaarlijks een steeds groter component van CO2 in de prijs van stikstofhoudende meststoffen wordt verrekend. De huidige ETS-prijs ligt op circa 80 euro/ton, maar er zijn ook scenario’s waarbij wordt verwacht dat deze prijs zal stijgen naarmate de vrije rechten verder worden afgebouwd tot mogelijk wel 150 euro/ton. De consequentie is dus dat kunstmest de komende jaren duurder wordt.”

De Europese Unie heeft aangekondigd dat de details over de CBAM-heffingen pas aan het einde van het eerste kwartaal van 2026 bekend worden gemaakt. Wat heeft dat voor gevolgen de prijzen, beschikbaarheid en de voedselketen?

“De markt wordt op dit moment gedomineerd door grote onzekerheid. De verwachte heffing per ton kunstmest kan variëren van 10 tot wel 120 euro per ton. Dat gebrek aan duidelijkheid verlamt de import. Importeurs proberen nog voor 31 december van dit jaar producten binnen te brengen, maar er wordt nauwelijks volume gepland voor aanvoer na 1 januari. Dit creëert markspanning en maakt het moeilijk voor distributeurs om voorraden op te bouwen. Daarbij komt dat Europa pas aan het einde van het eerste kwartaal van 2026 de heffingen bekend gaat maken, met terugwerkende kracht. Recent zijn wel wat cijfers naar buiten gekomen van bepaalde benchmarken. Iedereen zit over die cijfers gebogen, maar dat heeft eerlijk gezegd alleen maar tot meer onduidelijkheid geleid. Zo weten we bijvoorbeeld niet of de EU per land of per fabriek gaat kijken. De verwachting is dat de impact op de land- en tuinbouw pas in de loop van 2026 en daarna duidelijk wordt.”

“Als de aanvoer van buiten Europa in januari en februari uitblijft door onzekerheid over kosten, kan dit later in het jaar leiden tot beschikbaarheidsproblemen. Bij verdere uitfasering van het gebruik van fossiele energie zouden op langere termijn ook Europese productiefaciliteiten kunnen worden stilgelegd omdat de investeringen in alternatieve energiebronnen te duur zal blijken ten opzichte van producties van buiten de EU. Kunstmest wordt dan duurder en de beschikbaarheid krapper. Dat betekent dat de kostprijs voor de Nederlandse teler stijgt en het eindproduct duurder wordt om lonend te blijven. Daardoor zullen ook de voedselprijzen voor de consument gaan stijgen. Tegelijkertijd worden producten van buiten Europa, zoals tarwe en maïs, niet CBAM-plichtig. Die kunnen nog steeds als goedkope input worden gebruikt, waardoor Europa zichzelf uit de markt prijst.”

Dan hebben we nog de sancties op Russische meststoffen. Welke negatieve gevolgen gaan die handelsbeperkingen hebben?

“Rusland is een belangrijke leverancier van kwalitatief hoogwaardige producten, in het bijzonder van zeer zuivere fosfaten met een laag cadmiumgehalte. Dit is essentieel voor certificeringen zoals PlanetProof, die eisen stellen aan zware metalen in producten. Producten uit andere delen van de wereld hebben vaak een hoger cadmiumgehalte. Door heffingen op import uit Rusland worden deze producten zo duur dat ook de prijzen voor dit soort kwaliteitsmeststoffen zullen stijgen. Dit terwijl de beschikbaarheid van zuivere fosfaten afneemt. Zolang de sancties van kracht blijven, zal de beschikbaarheid in Europa verder opdrogen. Anderzijds raakt Rusland zijn producten wel kwijt naar Latijns Amerika, Noord-Amerika, Afrika en andere regio's. Dat verdringt andere stromen, waarschijnlijk van andere leveranciers die op die markten bezig zijn, en die komen dan mogelijk weer naar Europa. Echter, voor import van buiten Europa is een REACH-registratie (Europese wetgeving) vereist, wat extra doorlooptijd en kosten met zich meebrengt. Je kan niet zomaar overal wat vandaan halen. Daarnaast moet je ook weten wat de CO2-footprint van die producten is en welke CBAM-rechten je moet betalen. Het is niet zo dat je morgen zomaar een andere leverancier hebt. De combinatie van hoge investeringen voor verduurzaming en de complexiteit van importregelgeving kan de vrije handel beperken en de markt verschuiven naar een meer monopolistische structuur.”

De discussie over verduurzaming raakt de verschillende productiemethoden voor ammoniak en daarmee stikstofhoudende meststoffen. Er wordt gesproken over grijze, blauwe en groene ammoniak. Wat zijn de verschillen? En wie zijn de concurrenten op deze markt?

“Bij de productie van stikstofhoudende kunstmest wordt aardgas gebruikt. Bij de productie komt dus CO2 vrij, die in de lucht verdwijnt. Daar hebben kunstmestfabrieken vrije emissierechten voor. Dat noemen we grijze ammoniak. Daarnaast heb je blauwe ammoniak. Hierbij wordt de CO2 die vrijkomt bij de productie met aardgas opgeslagen, de zogenaamde Carbon Capture Storage (CSS). Bedrijven kopen bijvoorbeeld lege gasvelden om hun CO2 in op te slaan. Dit verlaagt de CO2-emissie, maar werkt kostenverhogend en je produceert feitelijk nog steeds grijze ammoniak. Daarnaast is er een nieuw proces aan de gang: de groene ammoniak. Groene ammoniak wordt geproduceerd op basis van hernieuwbare energiebronnen, zoals wind-, zon- en waterkracht energie. Deze producties komen in Europa nog niet grootschalig van de grond, maar daar wil de Europese Unie uiteindelijk wel naar toe. Dit zijn trajecten waar hoge investeringen mee zijn gemoeid. Bovendien betreden nieuwe spelers de stikstofmarkt, zoals oliemaatschappijen, omdat schepen van stookolie af moeten. Ammoniak kan dan dienen als drager van waterstof, een toekomstige energiebron voor de scheepvaart. Al met al gaat het hier om een complexe materie, maar wel om een vraagstuk dat van groot belang is voor de glastuinbouw. Wij zullen onze klanten met onze kennis voortdurend goed blijven informeren.”

Afbouwschema

.gif)

.gif)

.svg)

jou betekenen?

Ik wil partner

van kas worden

Ik heb interesse in een partnerschap met KAS en wil graag dat er contact met mij wordt opgenomen om de wensen en mogelijkheden te bespreken.

Ik wil adverteren

in kas magazine

Ik wil een advertentie reserveren in KAS Magazine en/of wil graag dat er contact met mij wordt opgenomen om de wensen en mogelijkheden te bespreken.

Ik wil abonneren op kas

of een wijziging melden

Ik wil content laten maken door kas media

Ik wil KAS MEDIA inschakelen om content te maken en/of wil graag dat er contact met mij wordt opgenomen om de wensen en mogelijkheden te bespreken.

.svg)

.svg)